1、

- 補提壞賬的,只能用遞延所得稅,而不是所得稅費用。

-

-

若銷售退回發生在匯算清繳之后,則應調整報告期的遞延所得稅,而不是調整檔期的應交所得稅。

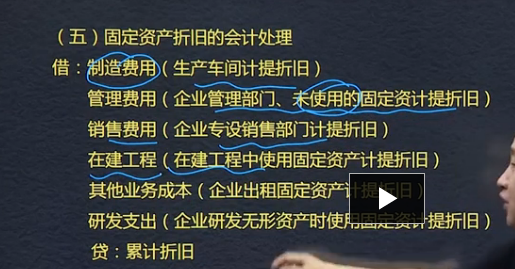

未使用、不需用的固定資產也照提折舊,計管理費用。

無償撥款? 稅收返還? ?財政貼息? ?無償給予非貨幣資產

減征? ?免征? ?抵扣? ? 抵免

只有雙倍余額遞減法計算月折舊是不考慮預計凈產值

固資折舊方法變更不屬于會計政策變更

收入的確認:

1、識別與客戶訂立的合同

2、識別合同中單項履約義務

3、確定交易價格

4、將交易價格分攤至各單項履約義務

5、履行各單項履約義務時確認收入

收入的計量:

金融工具:金融資產、金融負債、權益工具

本頁為存貨可變現凈值 是重點章節。? 按照目的分為直接出售的 和可以用于生產的

1

一般納稅人增值稅可抵不記入固定資產。

不

1、分為總額法、凈額法。

2、總額法:在確認政府補助時,將其全額確認為收益。與日常活動相關的計入其他收益,否則計入營業外收入。

3、凈額法:將政府補助確認為相關資產賬面價值或者所補償費費用的扣減。與日常活動相關的沖減相關成本費用,否則沖減營業外支出。

4、如果政府補助補償的成本費用是營業利潤之中的項目,增值稅即征即退,認為與日常活動相關。

5、只能使用一種方法,不得隨意變更。

1.

客戶未行使的權利

原則:首先確認負債,履行了義務確認收入。

預收款無需獲得,客戶可能放棄權利,應當按照客戶行使權利的模式確認收入

否則只有在客戶要求履行義務可能性極低時才將負債的余額轉為收入。

綜合性項目政府補助無法區分資產性補助與收益性補助的,按收益性補助

?

1.總額法:全部計入收益,與日常活動相關,計入其他收益,無關的計入營業外收入

2.凈額法:與日常相關沖成本,與日常無

3.凈額法沖成本或營業外支出。總額法計營業外收入及其他收益。

4.日常活動就是與營業收入有關的事項

5.企業對類似

授課教師

網校講師

課程特色

視頻(182)

下載資料(1)

最新學員

學員動態

Powered by EduSoho v8.0.16 ?2014-2025