7、謹慎性:不應高估資產或收益,也不應低估負債或費用

企業計提資產減值損失準備

對售出的商品可能發生的保修義務等確認的預計負債

對固定資產采用加速折舊法計提折舊

附有條件的債務重組中,債權人不確認或有應收金額

遞延所得稅資產和遞延所得稅負債確認

8、及時性:對已經發生的交易事項,應及時進行確認、計量和報告,不得提前或延后

及時收集、處理、傳遞快遞信息

?

7、謹慎性:不應高估資產或收益,也不應低估負債或費用

企業計提資產減值損失準備

對售出的商品可能發生的保修義務等確認的預計負債

對固定資產采用加速折舊法計提折舊

附有條件的債務重組中,債權人不確認或有應收金額

遞延所得稅資產和遞延所得稅負債確認

8、及時性:對已經發生的交易事項,應及時進行確認、計量和報告,不得提前或延后

及時收集、處理、傳遞快遞信息

?

企業采購擁有廣告營銷活動的特定商品,想客戶預付貨款未取得商品是,應作為預付賬款進行會計處理,待取得相關商品時計入當期損益(銷售費用}。

必考

會計信息質量要求是基本要求,基本特征

對企業財務報告所提供會計信息質量的基本要求

1、可靠性:要求以實際發生的交易或事項為依據

虛構的業務違反可靠性原則

2、相關性:應當與投資者等財務報告使用者的經濟決策需要相關,有助于對企業過去、現在或未來的情況做出評價預測

區分收入與利得(偶然所得)、費用與損失(偶然損失)

區分流動與非流動資產、區分流動與非流動負債

適度引入公允價值

3、可理解性:清晰明了,便于使用者理解和使用

4、可比性:應當相互可比

同一企業不同時期(縱向可比)用一致的會計政策,不得隨意變更

不同企業相同時期(橫向可比)統一會計政策,確保口徑一致、相互可比

5、實質重于形式:不僅僅以交易或事項的法律形式,也要經濟實質進行會計確認。

商品已售,但企業為確保到期收回貨款而暫時保留商品的法律所有權。

享有回購權利和售后回購的情況

6、重要性:企業提供的會計信息應反映與企業財務狀況、經營成果和現金流量相關的所有重要交易或事項。

從金額和性質上判斷

實際利率和票面利率相差不大,可利用票面利率進行計算

會計基礎:會計確認、計量和報告的基礎

權責發生制:收入費用的實際發生(權利和義務的轉移)

收付實現制:以收到或支付現金為準

只區分于收入和費用

資本化滿足的三個條件:1資產支出已經發生 2 借款費用已經發生3 為資產達到預定可使用狀態或者可銷售所必要的構建活動已經開始

受托方代收代繳消費稅,收回后以直接出售,以及用于非應稅項目的,計入委托加工物資成本。但收回后連續加工為應稅消費品在出售,則不計入成本。(記入”應交稅費-應交消費稅“借方)

1、會計主體:特定對象,會計確認、計量和報告的空間范圍

明確會計主體是重要前提

法律主體:能夠獨立承擔責任的主體

法律主體必然是會計主體,但是會計主體不一定是法律主體

例如項目部是會計主體,但不是法律主體

2、持續經營:在可預見的未來,按當前規模和狀態持續經營下去

3、會計分期:在持續經營的基礎上,人為的劃分為一個個連續的,長短相同的期間

持續經營是會計分期的前提

分年度和中期,中期包括半年、季度和月度

4、貨幣計量:會計主體在會計確認、計量和報告時以貨幣計量

是會計核算的工具

非投轉投,公允價值大于賬面價值,差額計入其他綜合收益,不能計入公允價值變動損益。轉換損失可以計入損益。

受托責任觀:會計計量主要采用歷史成本

決策有用觀:會計計量強調相關性,采用除歷史成本之外的其他計量屬性

我國企業財務報告的目標:向使用者提供會計信息反應管理層受托責任旅行情況,有助于財務報告使用者做出決策。

投資者屬于財務報告外部使用者

達到存貨

會計基本假設:會計主體,持續經營,會計分期,貨幣計量

會計主體不一定是法律主體,法律主體必然是會計主體!

存貨的期末計量

原則:資產負債表日,存貨應按成本與可變現凈值孰低計量。

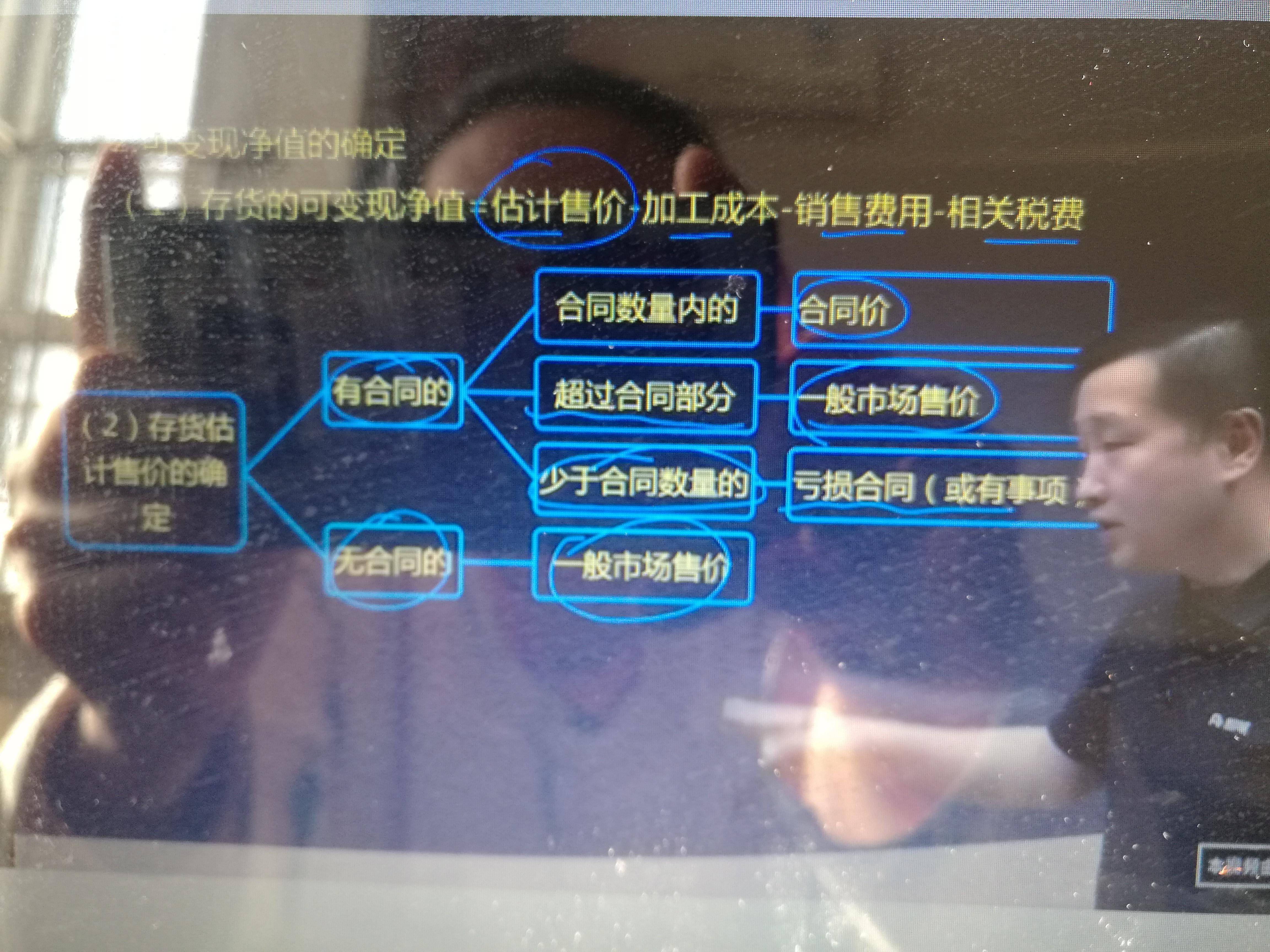

其中,成本是指期末存貨的實際成本。

可變現凈值在日常活動中,

會計要素? 資產? 負債 所有者權益? ?收入? ?費用 利潤

資金來源? 銀行存款

存貨的確認

存貨是指企業在日常生產經營活動中持有的以備出售的產品或者商品、處在生產過程中的在產品、在生產過程或者提供勞務過程中消耗的材料或者物料等。

要點:1、企業為建造工程而儲備的各種材料、屬于工程物資,不能作為存貨

2、委托加工物資是委托方的存貨,受托方加工的物資屬于受托方的存貨

3、盤虧、毀損的材料不屬于存貨

存貨的確認條件:

1、與該存貨有關的經濟利益很可能流入企業;

2、該存貨的成本能夠可靠計量

?

?

1、會計假設:會計主體假設、持續經營假設、會計分期假設、貨幣計量假設。

2、會計主體假設:法律主體必然是會計主體。會計主體不一定是法律主體,比如車間,項目部,事業部。集團不是法律主體,是會計主體。

3、持續經營假設:在可以預見的未來,企業會按當前的規模和狀態繼續經營下去,不會停業,也不會大規模削減業務。

4、會計分期假設:將一個企業持續經營的生產經營活動劃分為一個個連續的長短相同的期間。

5、貨幣計量假設:

會計要素:資產,負債,所有者權益 財務狀況,時點指標

收入,費用, 利潤 經營成果 ?時期指標

存貨減值跡象的

可變現凈值的確定

?

所有者權益來源及構成

1、所有者投入的資本

2、特殊交易或事項

3、直接計入所有者權益的利得和損失

4、留存收益

Powered by EduSoho v8.0.16 ?2014-2025