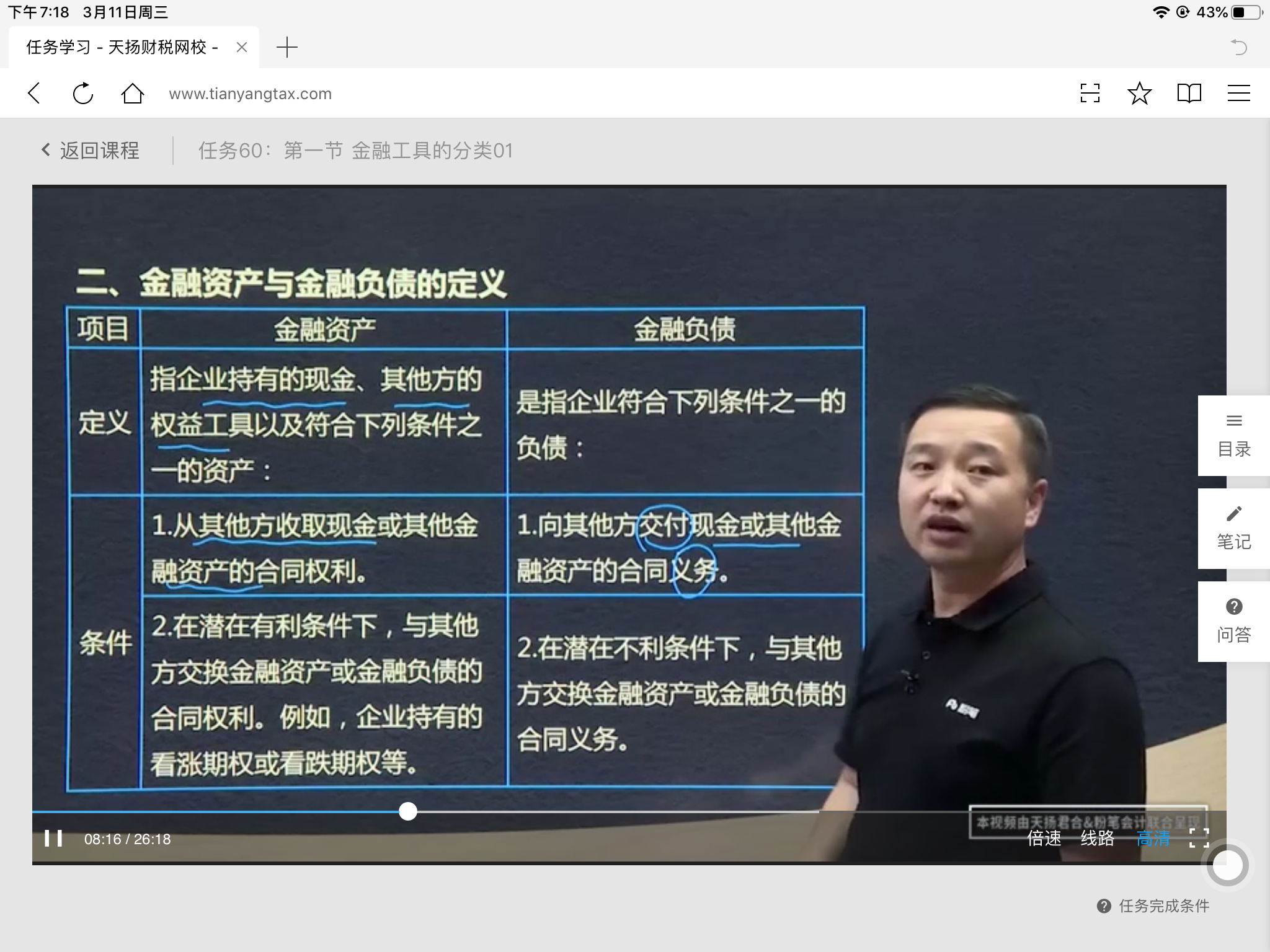

金融工具的分類

定義:是指形成一方的金融資產并形成其他方的金融負債或權益工具的合同。

類別:金融資產/金融負債/權益工具

實務中的金融工具合同通常采用書面形式。

金融資產通過合同與金融負債與權益工具發生聯系。

?

金融工具的分類

定義:是指形成一方的金融資產并形成其他方的金融負債或權益工具的合同。

類別:金融資產/金融負債/權益工具

實務中的金融工具合同通常采用書面形式。

金融資產通過合同與金融負債與權益工具發生聯系。

?

受托責任觀,決策有用觀

投資者是財務報告外部使用者。

換入成本=換出公允?+支付+相關稅費

換出公允-換出賬面、換出公允=換入成本 -支付 -相關稅費

注意增值稅的部分

其他權益工具抵債注意留存收益

債權人取得交易性金融資產的相關稅費要計入投資收益借方。

過多計提損失,沖信用減值損失,就不沖營業外支出了。

第十一章? 債務重組

第一節? 定義?? 重組方式

債務重組:債務人?? 財務困難???? 債權人讓步

?

11:43 是精華

????? 想做會題,先把業務處理學會,多看幾遍,多練習、多做題,熟能生巧。

?

大學時期

會計基本假設:

(1)會計主體

會計工作服務特定對象,是企業會計確認、計量和報告的?空間范圍

法律主體必然是會計主體,但會計主體不一定是法律主體

(2)持續經營

可以預見未來,按當前規模和狀態繼續經營,不會停業,也不會大規模削減業務(長生不老)

?

1受托責任觀:履行情況、可靠性、歷史成本

2?決策有用觀:相關性

3使用者:內外

存貨期末計量的原則:資產負債表日,存貨應按照成本與可變現凈值熟低進行計量。

可變現凈值:在日常活動中,存貨的估計售價減去至完工時估計將要發生的成本、估計的銷售費用以及相關稅費后的金額。

1、期末成本小于可變現凈值,存貨按成本計量。

2、期末成本大于可變現凈值,存貨按可變現凈值計量,差額記入存貨跌價準備。

可變現凈值的確定

1、確定存貨的可變現凈值應考慮的因素

應當以取得的確鑿證據為基礎

只有存貨的目的(直接出售、用于生產產品)

資產負債表日后事項的影響等(補提存貨跌價準備)

2、可變現凈值的確定

存貨的可變現凈值=估計售價-加工成本-銷售費用-稅費

?

日常修理提折舊、不用固定資產提折舊,管理問題,計入管理費用

融資租入的設備:租期

??????????????????????????? 剩余使用壽命

? 選

第三節 資產組減值的處理

一、資產組的認定

(一)資產組的概念

資產組:企業可以認定的最小資產組合,其產生的現金流入應當基本上獨立于其他資產或資產組產生的現金流入。資產組應當由與創造現金流入相關的資產構成。

(二)認定資產組考慮因素

1.認定依據:現金流入是否獨立

2.管理和決策方式:企業管理層管理生產經營活動的方式和對資產的持續使用或者處置的決策方式等。

企業在認定資產組時,如果幾項資產的組合生產的產品(或者其他產出)存在活躍市場,即使部分或者所有這些產品(或者其他產出)均供內部使用,也表明這幾項資產的組合能夠獨立創造現金流入,在符合其他相關條件的情況下,應當將這些資產的組合認定為資產組。(供內部使用也要按照市場價確定公允價值)

【例題】

丁公司有ABC三個工廠,生產某單一產品,在三個不同大洲。

A生產組件給B、C。

B、C進項組裝,銷售。

B的產品可以在本地銷售,也可以在C所在洲銷售(如果B運到C洲更方便)

工廠B、C生產能力尚有剩余,沒有被完全利用。工廠B和C利用程度依賴于所銷售產品在兩地之間的分配。以下分別認定與A、B、C有關的資產組。

【解析】

1.A生產組件有活躍市場,則工廠A很可能可以認定為一個單獨的資產組。

B、C組裝的產品存在活躍市場,但現金流入有賴于丁公司分配,不能單獨確定。所以B、C確認為資產組。

2.如果A組件不存在活躍市場

A、B、C確認為一個資產組合

(三)資產組認定后不得隨意變更

資產組一經確定后,在各個會計期間應當保持一致,不得隨意變更。

二、資產組可收回金額和賬面價值的確定

1.資產組的公允價值減去處置費用后的凈額和預計未來現金流量的現值兩者之間較高者確定。

2.資產組賬面價值確定基礎應當與其可收回金額的確定方式相一致。

賬面價值應當包括直接歸屬于資產組并可以合理和一致地分攤至資產組的資產賬面價值,通常不包括負債,但不考慮負債就無法確定資產組可收回金額的除外。

【例題】

乙公司經營一座有色金屬礦山。開采后要恢復原貌。棄置費用主要是表層復原費用。表層挖走后,確認了1000萬元的預計負債,并計入礦山成本。

隨著開采的進展,有色金屬儲量 遠低于與其,可能減值,進行減值測試。增座礦山被認定為資產組,該資產組年末的賬面價值為2000萬元(包括確認的恢復山體原貌的預計負債)

乙公司年末對外出售,買方愿意出價1640萬(包括恢復原貌成本,即已經扣減這一成本因素),預計處置費用40萬,因此該礦山的公允價值減去處置費用后凈額為1600萬元,乙公司估計礦山的未來現金流量現值為2400萬元,不包括棄置費用。

賬面價值 含預計負債 2000萬 不含1000萬

可收回金額

公允-處置 含負債 1640 不含 1600

現值 ?含負債 2400 不含1400

資產組公允價值減去處置費用凈額為1600萬,已經考慮棄置費用。該資產組未來現金流量現值考慮棄置費用后為1400萬元。因此,可收回金額為1600萬元。資產組賬面價值在扣除已確認恢復原貌的預計負債后為1000萬元。所以乙公司不應當確認資產減值損失。

第二節 資產減值損失的確認預計

一、資產減值損失的確定

1.可收回金額低于賬面價值,減記得金額確認為資產減值損失,計入當期損益,同時計提相應的資產減值準備

2.資產減值損失確認后,減值資產的折舊或者攤銷在未來期間調整,以使該資產在剩余使用壽命內,系統地分攤調整后的資產賬面減值(扣除預計凈殘值)

3.資產減值損失已經確認,在以后會計期間不得轉回。以前期間計提的資產減值準備,需要等到資產處置時才可轉出。

【小結】各類資產相關減值是否可以轉回梳理表

資產類別—減值后計量基礎—可否轉回

固定資產-可收回金額-否

投資性房地產(成本模式)-可收回金額-否

長投-可收回金額-否

無形資產-可收回金額-否

商譽-可收回金額-否

存貨-可變現凈值-可

債權投資-未來現金流量現值-可

貸款和應收款項-未來現金流量現值-可

其他債券投資-未來現金流量現值-可

其他權益工具投資-不計提減值-不計提減值

遞延所得稅資產-未來應納稅所得額-可

二、賬務處理

借:資產減值損失(損益類科目)

貸:固定資產減值準備

? ?無形資產減值準備

? ?投資性房地產減值準備

? ?長期股權投資減值準備

【例題】

2010年,船舶賬面價值3.2億,可收回2.193億。可收回低于賬面1.007億。

借:資產減值損失-固定資產-船舶 1.007

貸:固定資產減值準備 1.007

租金 每年都一樣

?

棄置費用:油氣資產、核電站核設施等的棄置和恢復環境義務

?

?

油氣資產:?? 50年后壽命終結,20億棄置費用

?

20億現值6.5億?????????,這6.5億組程油氣資產的成本

?

確認.6.5億的負債(預計負債),期初攤余成本?

? 利息收入?? -0..65億?

第二年7.15*0.1

借:固定資產

????? 貸:在建工程(實際發生的建造成本)

???????????? 預計負債(棄置費用的現值)

借:財務費用(每期期初的攤余成本*實際利率)

???? 貸:預計負債

?

借:預計負債

???

?

?

?

?

出包建造固定資產

?

待攤支出:共同承擔的

待攤支出率

待攤支出分配率:累計發生的待攤支出/總工程支出和安裝支出

?借:預付賬款

????? 貸:銀行存款

?

借:在建工程

??? 應交稅費-應交增值稅

????? 貸:

?

補付工程款:? 借:在建工程

???????????????????????????? 應交稅費-

?????????????????????????? 貸:銀行存款

工程大袋預定可使用狀態:

借:固定資產(建筑工程支出+安裝工程支出+分攤的待攤支出)

??? 貸:在建工程

已經預付100

借:在建工程-廠房?? 300

???????????????????? -冷卻??? 200

????????? 應交稅費-應交增值稅(進項稅額)30

?????????? 應交稅費-應交增值稅-待抵扣進項稅額)20

?? 貸:預付賬款?? 100

?????????? 銀行存款?? 450

第13個月,

借:應交稅費-應交增值稅(進項稅額)20

???? 貸:應交稅費-應交增值稅-待抵扣進項稅額? 20

?

?

需安裝的???? 借:在建工程

?

?

不具有商業性質的,以賬面價值不確認損益

Powered by EduSoho v8.0.16 ?2014-2025