怎樣去

18042人加入學(xué)習(xí)

(17人評價)

價格

免費(fèi)

教學(xué)計劃

承諾服務(wù)

"

data-content="24小時內(nèi)完成作業(yè)批閱,即時反饋并鞏固您的學(xué)習(xí)效果">

練

"

data-content="24小時內(nèi)批閱您提交的試卷,給予有針對性的點(diǎn)評">

試

"

data-content="對于提問做到有問必答,幫您掃清學(xué)習(xí)過程中的種種障礙">

問

"

data-content="提供專屬的一對一在線答疑,快速答疑解惑。">

疑

2

3:處置其他權(quán)益工具投資,確認(rèn)“留存收益”

6

8

10:長期股權(quán)投資入賬價值初始投資成本的調(diào)整,只在權(quán)益法進(jìn)行后續(xù)計量時進(jìn)行。

13

15

16

17

19

24

25

26

27

28

35

?

?

2

7

8:資產(chǎn)處置損益影響營業(yè)利潤

13

15

16:不能為企業(yè)帶來經(jīng)濟(jì)利益=報廢或損毀=營業(yè)外支出

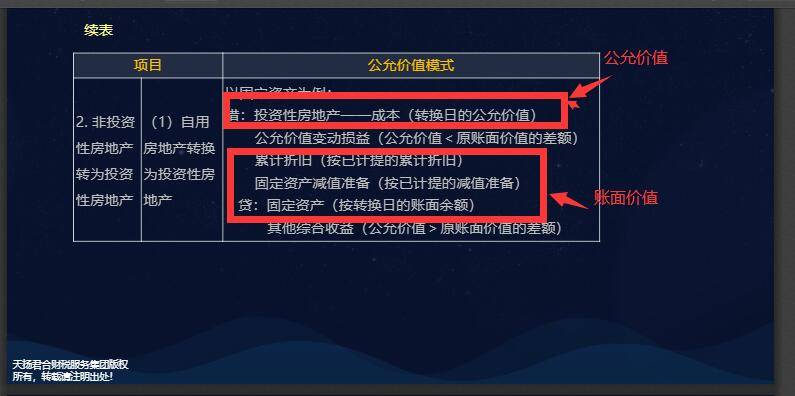

17:房地產(chǎn)企業(yè)持有并準(zhǔn)備增值后轉(zhuǎn)讓的土地使用權(quán):屬于存貨;其他企業(yè)持有并準(zhǔn)備增值后轉(zhuǎn)讓的土地使用權(quán):屬于投資性房地產(chǎn)。

19

21

23

26:無形資產(chǎn):沒有實物形態(tài)的可辨認(rèn)的非貨幣性資產(chǎn)

?

采購入庫前后不一樣? ?實質(zhì)重于形式

1、約定售后回購,回購價格大于出售價格。

借:銀行存款 貸:其他應(yīng)付款

借:發(fā)出商品 貸:庫存商品

借:財務(wù)費(fèi)用 貸:其他應(yīng)付款

1、各組成部門確認(rèn)為單項固定資產(chǎn);

2、工業(yè)企業(yè)符合固定資產(chǎn)定義的周轉(zhuǎn)材料,也就當(dāng)確認(rèn)為固定資產(chǎn)。

3、裝卸費(fèi)、專業(yè)人員服務(wù)費(fèi)、員工培訓(xùn)費(fèi)列入固定資產(chǎn)成本。

4、工程完后發(fā)生的盤盈、虧損、報廢、毀損的凈損益計入當(dāng)期損益;自然災(zāi)害導(dǎo)致的--營業(yè)處支出。

5、辦理竣工決算后,按照暫估價值?與竣工決算的差額調(diào)整入賬價值,但不需調(diào)整已計提的折舊金額。

6、注意更新改造過程中的、大修理面停用的固定資產(chǎn)?兩種不同情形的折舊計提。

7、未單獨(dú)確認(rèn)為一項固定資產(chǎn)的備件,更換時進(jìn)入成本,同時將替換的備件的賬面價值扣除。此部先計算出被替換出的價值計算=此部價值-折舊。

8、清理的兩個科目使用?資產(chǎn)處置損益、營業(yè)外收入。

?

?

?

3

4

7

10

14

17

19

29

?

?

?

?

?

?

一、同控---長投初始成本:

? ? ? ?合并日長投初始成本=被合并方在合并日按購買日公允價值持續(xù)計算的應(yīng)納入最終控制方合并賬務(wù)報表的可辨認(rèn)凈資產(chǎn)賬面價值*合并方持股比例+購買日最終控制方收購被合并方時歸屬于最終控制方的商譽(yù)。

? ? ? ?長投初本與合并方支付合并對價的差額處理

1、合并方以支付的現(xiàn)金、 轉(zhuǎn)讓非現(xiàn)金資產(chǎn)或承擔(dān)債務(wù)方式作為合并對價

長投初本與支付的現(xiàn)金、 轉(zhuǎn)讓非現(xiàn)金資產(chǎn)或承擔(dān)債務(wù)賬面價值之間的差額,應(yīng)當(dāng)調(diào)整資本公積(資本溢價或股本溢價);資本公積(資本溢價或股本溢價)的余額不足沖減的,調(diào)整留存收益

2、合并方以發(fā)行權(quán)益性證券作為合并對價

長投初本與所發(fā)行權(quán)益性證券面值總額之間的差額,應(yīng)當(dāng)調(diào)整資本公積(資本溢價或股本溢價);資本公積(資本溢價或股本溢價)的余額不足沖減的,調(diào)整留存收益。

支付的手續(xù)費(fèi)、傭金等與發(fā)行直接相關(guān)費(fèi)用在溢價發(fā)行收入中扣除,不足的沖減盈余公積和未分配利潤。

?

6

A生產(chǎn)設(shè)備和環(huán)保裝置單獨(dú)計提折舊。

7

8

9

16

17

18

23

27:書P79頁

30

31

?

?

?

6、

費(fèi)用:指企業(yè)在日常活動中發(fā)生的,會導(dǎo)致所有者權(quán)益減少、與想所有者分配利潤無關(guān)的經(jīng)濟(jì)利益的總流出。包括營業(yè)成本和期間費(fèi)用。

書P15

18

21

24

27

直接計入營業(yè)利潤的利得或損失:投資收益、公允價值變動損益、資產(chǎn)處置損益

直接計入所有者權(quán)益的利得或損失:其他綜合收益

影響利潤總額但不影響營業(yè)利潤的利得或損失:營業(yè)外收入、營業(yè)外支出

28

30

31

35

37

負(fù)債必須是企業(yè)承擔(dān)的現(xiàn)時義務(wù),包括法定義務(wù)和推定義務(wù).

38

40

41

?

?

s

注意賬面價值和賬面余額的差別

1.重組義務(wù)通過時滿足:有詳細(xì)、正式的計劃;已對外公告,開始實施。

2.與重組直接相關(guān)的支出:遣散(自愿或強(qiáng)制)、將不再使用的廠房的租賃撤銷費(fèi)。

合理損耗不影響購進(jìn)成本

可比性? ?不得隨意

.

會計信息質(zhì)量要求:

可靠性、相關(guān)性、可理解性、可比性、實質(zhì)重于形式、重要性(性質(zhì)、金額判定)、謹(jǐn)慎性、及時性

1.借款費(fèi)用正常中斷:可預(yù)見的不可抗力因素。

1.可收回金額應(yīng)當(dāng)根據(jù)資產(chǎn)的公允價值減去處置費(fèi)用后的凈額與資產(chǎn)預(yù)計未來現(xiàn)金流量的現(xiàn)值兩者之間的較高者確定

2.改良替換固定資產(chǎn)入賬價值:固定資產(chǎn)凈值-被替換部分凈值

授課教師

網(wǎng)校講師

課程特色

視頻(24)

考試(17)

PPT(1)

文檔(16)

最新學(xué)員

學(xué)員動態(tài)

尹曉玲

開始學(xué)習(xí) 視頻課程 — 第3章 固定資產(chǎn)

耗1994

開始學(xué)習(xí) 課程講義 — 第二章 存貨

耗1994

開始學(xué)習(xí) 視頻課程 — 第1章 總論

- 關(guān)于我們

- 關(guān)于我們

- 聯(lián)系我們

- 如何注冊

Powered by EduSoho v8.0.16 ?2014-2025

擊這里給我發(fā)消息")