長期股權投資后續計量——權益法(敵動我動)

概述:根據被投資方所有者權益的份額的變動對長投的賬面減值進行調整。投資方在計算應享有被投資單位的凈利潤時均應將投資方的累積優先股予以扣除。

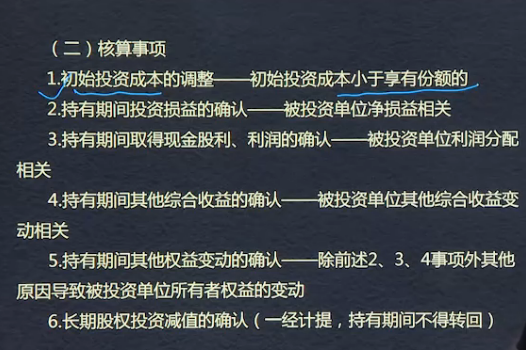

核算事項:

(1)調整初始投資成本—投資成本小于享有份額。

(2)持有期間投資損益的確認

(3)現金股利 利潤的確認

? (4)其他綜合收益確認

(5)其他權益的確認

(6)減值準備

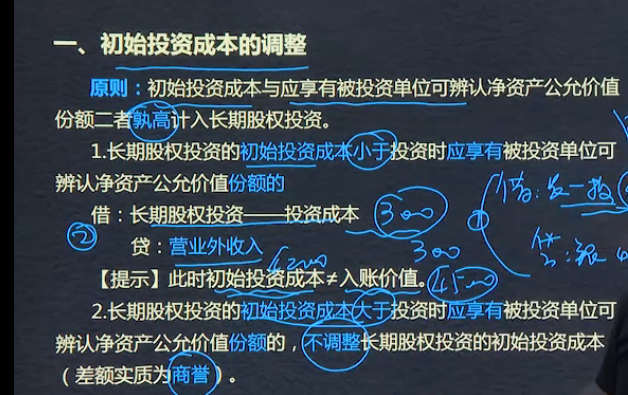

一:對初始投資成本的調整

原則max(初始投資成本? ?可辨認凈資產的份額)小于計入營業外收入。大于作為商譽不予調整。

二:投資損益確認:按照享有份額確認投資收益并調整長投的賬面價值。

調整事項:以賬面凈利潤為基礎進行適當調整。

1.會計政策

2.資產負債賬面價值與公允價值的差額:一被投資單位凈資產的公允價值為基礎,對笨投資單位的凈利潤進行調整。

權益法后續計量

1、初始投資成本的調整

a、初始投資成本小于取得時應享應計入取得投資有被投資單位可辨認凈資產公允價值份額,兩者之間的差額體現為雙方交易作價過程中轉讓方的讓步,該部分經濟利益流入應計入取得投資當期的營業外收入,增加初始投資成本的賬面價值。

借:長期股權投資-投資成本

貸:銀行存款

借:長期股權投資-投資成本

貸:營業外收入

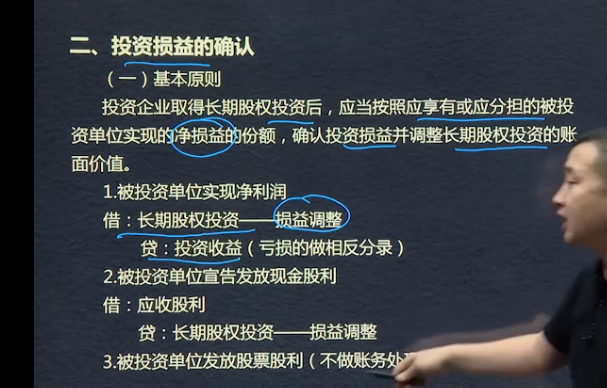

2、投資損益的確認

a、被投資單位實現凈利潤

借:長投-損益調整

貸:投資收益(虧損,借方)

b、被投資單位宣告發放現金股利

借:應收股利

貸:長投-損益調整

與成本法不同,成本法確認投資收益

c、投資損益的調整

會計政策、會計期間與投資方不一致,按投資方的會計政策和會計期間對被投資單位的財務報表進行調整。

投資方取得投資時,被投資單位有關資產、負債的公允價值與賬面價值不同,在計算投資方應享有的凈利潤或應承擔的凈虧損時,應考慮被投資單位計提的折舊額、攤銷額及資產減值準備金額等進行調整。

?

初始投資成本≠入賬價值

?

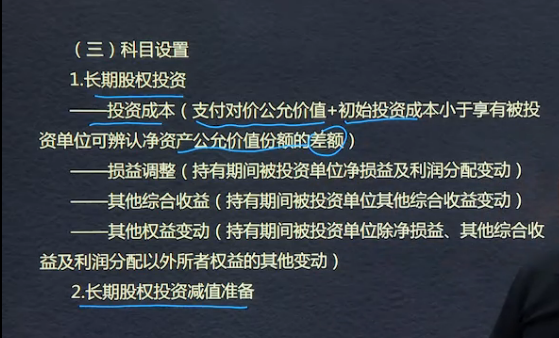

權益法,是指投資以初始投資成本計量后,在投資持有期間根據投資企業享有被投資單位所有者權益份額的變動對投資的賬面價值進行調整的方法。對合營企業和聯營企業投資應當采用權益法核算。

長期股權投資后續計量--權益法

主要用于聯營企業和合營企業

權益法:是指投資以初始投資成本計量后,在投資持有期間根據投資企業享有被投資單位所有者權益份額的變動對投資的賬面價值進行調整的方法。對合營企業和聯營企業投資應當采用權益法核算。

?

授課教師

網校講師

課程特色

視頻(182)

下載資料(1)

最新學員

學員動態

Powered by EduSoho v8.0.16 ?2014-2025