dddddddddffffnnnnnnnnngggggggggggggggggffdsssssssssssssawwww555555rrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrtttttttttttttttttttttttttttt

15846人加入學(xué)習(xí)

(14人評(píng)價(jià))

價(jià)格

免費(fèi)

教學(xué)計(jì)劃

承諾服務(wù)

"

data-content="24小時(shí)內(nèi)完成作業(yè)批閱,即時(shí)反饋并鞏固您的學(xué)習(xí)效果">

練

"

data-content="24小時(shí)內(nèi)批閱您提交的試卷,給予有針對(duì)性的點(diǎn)評(píng)">

試

"

data-content="對(duì)于提問(wèn)做到有問(wèn)必答,幫您掃清學(xué)習(xí)過(guò)程中的種種障礙">

問(wèn)

"

data-content="提供專屬的一對(duì)一在線答疑,快速答疑解惑。">

疑

課程還未發(fā)布,不允許加入和購(gòu)買(mǎi)

盈余公積和未分配利潤(rùn)按照1比9計(jì)算

投資性房地產(chǎn)由成本模式轉(zhuǎn)為公允價(jià)值模式計(jì)量影響留存收益 -

?

投資性房地產(chǎn)按照固定資產(chǎn)計(jì)提折舊的規(guī)則計(jì)算和計(jì)提折舊,當(dāng)月增加的當(dāng)月不計(jì)提折舊。

……

成本模式,公允模式只能選一種。集團(tuán)合并報(bào)表以母公司政策統(tǒng)一。唯一原則,通常采用成本模式計(jì)量v特定條件可以采用公允

成本轉(zhuǎn)公允差額計(jì)入留存收益

極少數(shù)情況下 企業(yè)采用公允 新取得的可以采用成本模式 若是成本 即使新取得的有可靠公允計(jì)量 也不允許公允 只能成本

土地使用權(quán)當(dāng)月增加當(dāng)月攤銷(xiāo)

土地使用權(quán)當(dāng)月增加當(dāng)月攤銷(xiāo)

借:其他業(yè)務(wù)成本-出租寫(xiě)字樓折舊 30萬(wàn)

貸:累計(jì)折舊 30萬(wàn)

借:銀行存款 30萬(wàn)

貸:其他業(yè)務(wù)收入 30萬(wàn)

折舊額:(9600-120)/40/12*11=217.25

當(dāng)月增加,當(dāng)月不計(jì)提,下月計(jì)提

留存收益(包含盈余公積和未分配利潤(rùn))

?

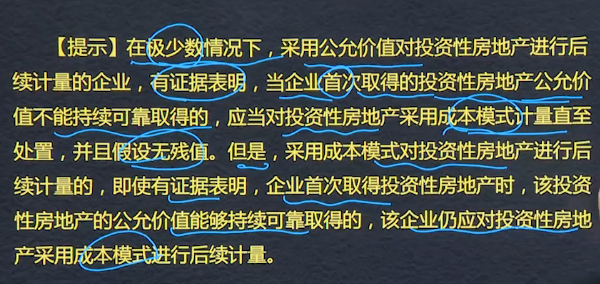

在極少數(shù)情況下,采用公允價(jià)值對(duì)投資性房地產(chǎn)進(jìn)行后續(xù)計(jì)量的企業(yè),有證據(jù)表明,當(dāng)企業(yè)首次取得某一項(xiàng)新的投資性房地產(chǎn)的公允價(jià)值不能持續(xù)可靠取得的,應(yīng)當(dāng)對(duì)該投資性房地產(chǎn)采用成本模式計(jì)量直至處置,并且假設(shè)無(wú)殘值。但是,采用成本模式對(duì)投資性房地產(chǎn)進(jìn)行后續(xù)計(jì)量的,即使有證據(jù)表明,企業(yè)首次取得投資性房地產(chǎn)時(shí),該投資性房地產(chǎn)的公允價(jià)值能夠持續(xù)可靠取得的,該企業(yè)仍應(yīng)對(duì)投資性房地產(chǎn)采用成本模式進(jìn)行后續(xù)計(jì)量。

固定資產(chǎn)當(dāng)月增加當(dāng)月不提折舊下月提折舊,無(wú)形資產(chǎn)當(dāng)月提攤銷(xiāo)

成本模式轉(zhuǎn)變?yōu)楣誓J剑鳛闀?huì)計(jì)政策變更作追溯處理,將變更日公允價(jià)值與原賬面價(jià)值的差額,調(diào)整期初留存收益(盈余公積和未分配利潤(rùn),按1:9分配)

?投資性房地產(chǎn)的后續(xù)計(jì)量模式

? ? 采用公允價(jià)值模式計(jì)量的投資性房地產(chǎn)

? ? ?原則:存在確鑿證據(jù)表明其投資性房地產(chǎn)的公允價(jià)值能夠持續(xù)可靠取得的,可以采用公允價(jià)值模式進(jìn)行后續(xù)計(jì)量

? ? ?特點(diǎn):不折舊、不攤銷(xiāo)、不減值

?

極少數(shù)情況下,無(wú)持續(xù)的公允價(jià)值信息的話,是可以改用成本模式的,前提條件是極少數(shù)o

成本模式轉(zhuǎn)公允價(jià)值模式

借:投資性房地產(chǎn)-成本

? ? ? 投資性房地產(chǎn)累計(jì)攤銷(xiāo)

? ? ? ?投資性房地產(chǎn)減值準(zhǔn)備

? ? ?貸:投資性房地產(chǎn)

? ? ? ? ? ?盈余公積

? ? ? ? ? ?利潤(rùn)分配-未分配利潤(rùn)

成本模式轉(zhuǎn)公允價(jià)值模式需追溯調(diào)整,入盈余公積和才利潤(rùn)分配

投資性房地產(chǎn)后續(xù)計(jì)量由成本模式轉(zhuǎn)為公允價(jià)值模式之間的差額計(jì)入留存收益

投資性房地產(chǎn)的后續(xù)計(jì)量

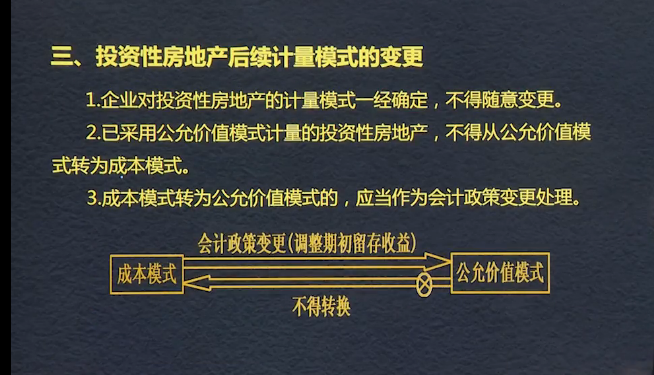

?同一企業(yè)只能采用一種模式對(duì)其所有的投資性房地產(chǎn)進(jìn)行后續(xù)計(jì)量。

成本模式后續(xù)計(jì)量:

1.計(jì)提折舊或攤銷(xiāo)

?借:其他業(yè)務(wù)成本

? ? ? 貸:投資性房地產(chǎn)累計(jì)折舊(攤銷(xiāo))

2.取得租金收入:

? ?借:銀行存款

? ? ? ? 貸:其他業(yè)務(wù)收入

? ? ? ? ? ? ? 應(yīng)交稅費(fèi)-應(yīng)交增值稅(銷(xiāo)項(xiàng)稅額)

3.計(jì)提減值準(zhǔn)備(不得轉(zhuǎn)回)

? 借:資產(chǎn)減值損失

? ? ? ?貸:投資性房地產(chǎn)減值準(zhǔn)備

注意:投資性房地產(chǎn)中的房產(chǎn)折舊 攤銷(xiāo)計(jì)算的起止時(shí)間參照固定資產(chǎn)和無(wú)形資產(chǎn)。

?

公允價(jià)值模式 后續(xù)計(jì)量:

? ? 需同時(shí)滿足投資性房地產(chǎn)所在地有活躍的房地產(chǎn)交易市場(chǎng);企業(yè)能夠從房地產(chǎn)交易市場(chǎng)上取得同類(lèi)或類(lèi)似房地產(chǎn)的市場(chǎng)價(jià)格及其他相關(guān)信息,從而對(duì)房地產(chǎn)的公允價(jià)值做出科學(xué)合理的估計(jì)。

特點(diǎn):不折舊 不攤銷(xiāo) 不減值

? 賬務(wù)處理:

1.資產(chǎn)負(fù)債表日公允價(jià)值高于賬面余額

?借:投資性房地產(chǎn)--公允價(jià)值變動(dòng)(公允價(jià)值與原賬面余額的差額)

? ? ?貸:公允價(jià)值變動(dòng)損益

公允價(jià)值下降時(shí)做相反會(huì)計(jì)分錄。

2.取得租金收入

?借:銀行存款

? ? ? 貸:其他業(yè)務(wù)收入

? ? ? ? ? ? 應(yīng)交稅費(fèi)-應(yīng)交增值稅(銷(xiāo)項(xiàng)稅額)

一經(jīng)采用不得隨意變更

已采用公允價(jià)值模式計(jì)量的投資性房地產(chǎn),不得從公允價(jià)值模式轉(zhuǎn)為成本模式;成本模式轉(zhuǎn)為公允價(jià)值模式的,應(yīng)當(dāng)作為會(huì)計(jì)政策變更。

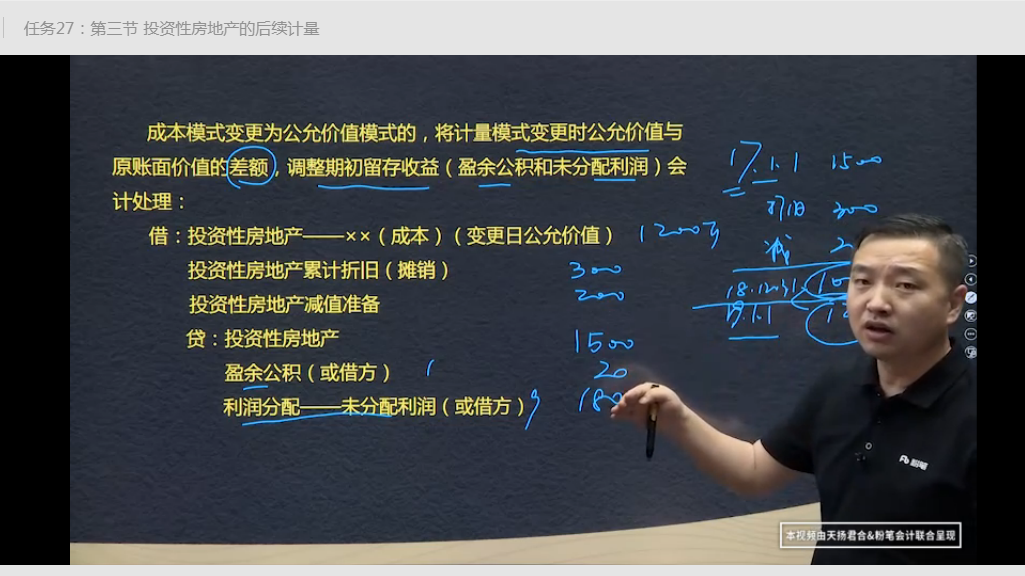

成本模式變更為公允價(jià)值模式的,將計(jì)量模式變更時(shí)公允價(jià)值與原賬面價(jià)值的差額,調(diào)整期初留存收益(盈余公積和未分配利潤(rùn))會(huì)計(jì)處理:

借:投資性房地產(chǎn)-xx(成本)(變更日公允價(jià)值)

? ? 投資性房地產(chǎn)累計(jì)折舊(攤銷(xiāo))

? ? 投資性房地產(chǎn)減值準(zhǔn)備

? ? 貸:投資性房地產(chǎn)

? ? ? ? ? 盈余公積(或借方)1

? ? ? ? ? 利潤(rùn)分配--未分配利潤(rùn)(或借方)9

?

?

授課教師

網(wǎng)校講師

課程特色

視頻(182)

下載資料(1)

最新學(xué)員

學(xué)員動(dòng)態(tài)

港航局李林

開(kāi)始學(xué)習(xí) 第二節(jié) 存貨的期末計(jì)量03

港航局李林

開(kāi)始學(xué)習(xí) 第二節(jié) 存貨的期末計(jì)量01

港航局李林

開(kāi)始學(xué)習(xí) 第一節(jié) 存貨的初始計(jì)量02

港航局李林

開(kāi)始學(xué)習(xí) 第一節(jié) 存貨的初始計(jì)量01

鐵建投資劉正鋪

開(kāi)始學(xué)習(xí) 第二節(jié) 會(huì)計(jì)基礎(chǔ)

- 友情鏈接

- 中國(guó)施工企業(yè)管理協(xié)會(huì)

- 中國(guó)注冊(cè)稅務(wù)師協(xié)會(huì)

- 北京市注冊(cè)稅務(wù)師協(xié)會(huì)

- 北京天揚(yáng)君合稅務(wù)師事務(wù)所

- 成績(jī)查詢

- 會(huì)計(jì)職稱

- 注冊(cè)會(huì)計(jì)師

- 稅務(wù)師

- 關(guān)于我們

- 關(guān)于我們

- 聯(lián)系我們

- 如何注冊(cè)

Powered by EduSoho v8.0.16 ?2014-2025

擊這里給我發(fā)消息")